设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:南极熊3D打印|

发表时间:2024-06-28

点击:3253

南极熊导读:思看科技有可能成为国内3D扫描领域的科创板第一股。

南极熊发现,2024年6月11日,上交所项目审核动态显示,思看科技(杭州)股份有限公司已提交年度财务数据更新,正式重启恢复IPO进程,三位浙大校友打造的 国内3D扫描领域的“隐形冠军”即将冲刺科创板。由中信证券保荐,拟募资5.69亿元。

3D扫描仪大厂营收达2.7亿

主营业务为三维视觉数字化产品及系统的思看科技,是国内自主研发并推出手持式激光3D扫描仪的国产企业。3D扫描技术作为一种集光、机、电和计算机技术于一体的全自动高精度立体扫描技术,三维视觉数字化产品及系统已成为联结物理世界与数字世界的“桥梁”和“眼睛”,其产品设备的智能化程度直接决定了其未来“大脑”的发展程度。得益于国家的重视以及科技水平技术的不断发展,近年来三维视觉数字化行业得到了快速发展。

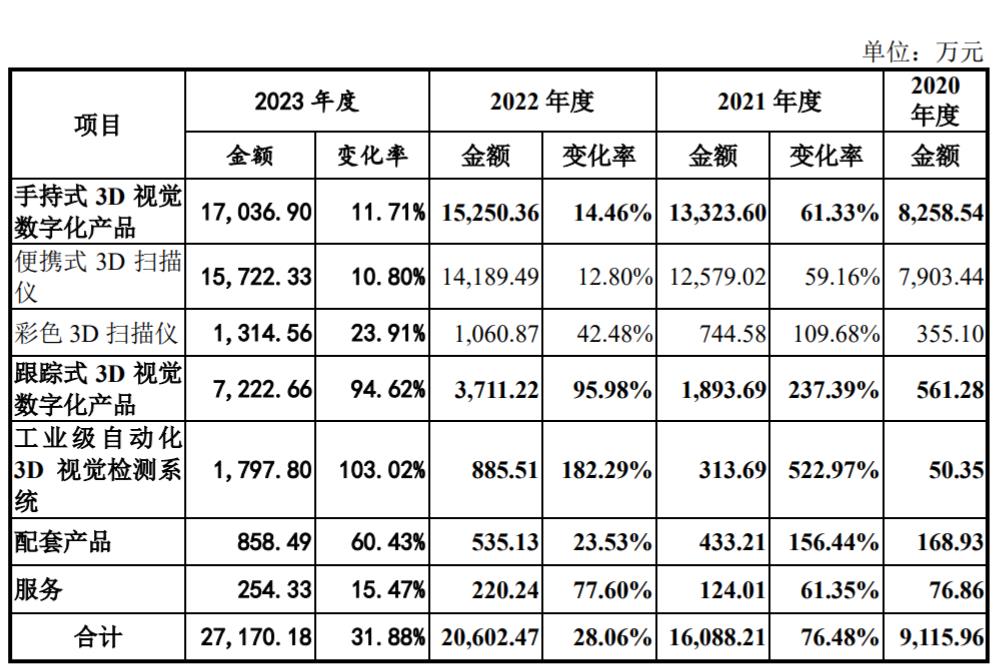

△思看科技主营业务产品构成

2023年度,思看科技主营业务总收入达2.7亿元,其中收入最多的产品是便携式3D 扫描仪,达1.57亿元;其次是跟踪式 3D 视觉数字化产品 ,达7222万元,增长高达94%;工业级自动化3D 视觉检测系统出现103%的增长,达1797万元;彩色3D扫描仪1314万元。

2021年至2023年,思看科技营业收入分别为16,106.32万元、20,602.47万元和27,170.77万元,年均复合增长率为29.88%;主营业务整体毛利率分别为77.01%、76.40%和78.38%;2023年,思看科技净利润接近1.14亿元。

报告期内公司主营业务收入的增长,主要系各类 3D 视觉数字化产品的普遍增长所致,其中手持式 3D 视觉数字化产品、跟踪式 3D 视觉数字化产品和工业级自动化 3D 视觉检测系统的销售金额增长较快,主要系该三类产品为公司近年来新推出的产品系列或近年来新推出了新的产品型号。新系列产品可满足客户不同使用场景的需求,拓宽了公司产品下游应用领域。新型号产品在工作性能、性价比等方面有较大提升,增强了公司产品的市场竞争力。

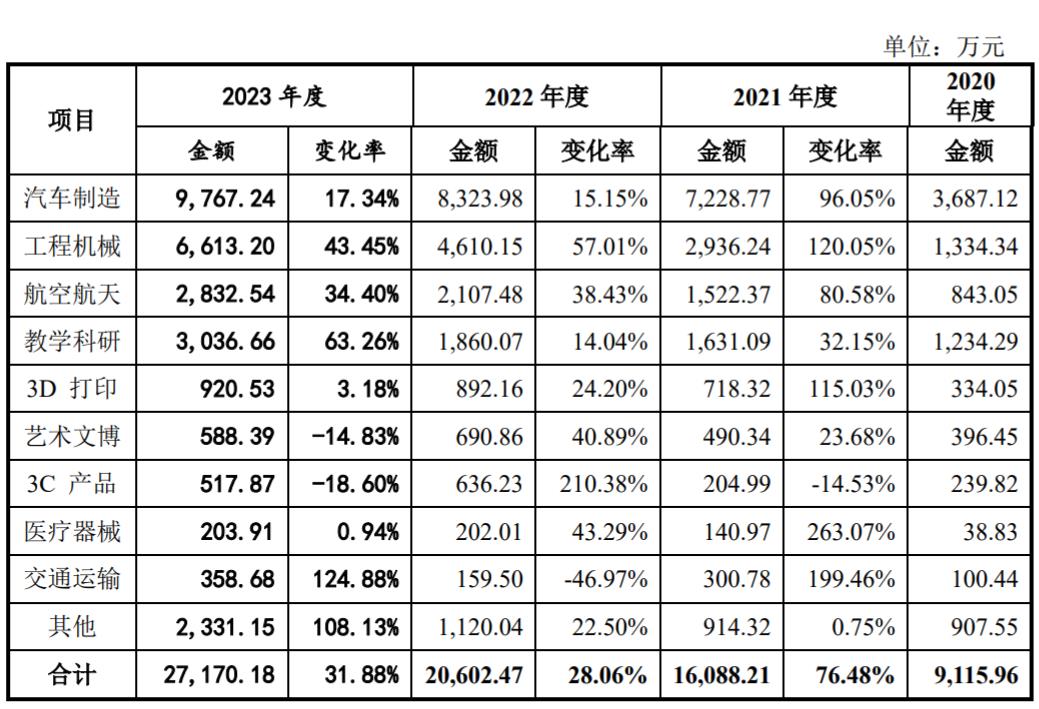

△主营业务分下游应用领域的销售情况

南极熊发现,思看科技的下游应用客户,2023年度,主要集中在汽车制造(9767万元)、工程机械(6613万元)、航空航天(2832万元)、教学科研(3036万元)等领域,呈现17%到63%不等的高速增长;而3D打印只占920万元,增长只有3%。

△跟踪式3D扫描仪

3D扫描仪软硬件技术

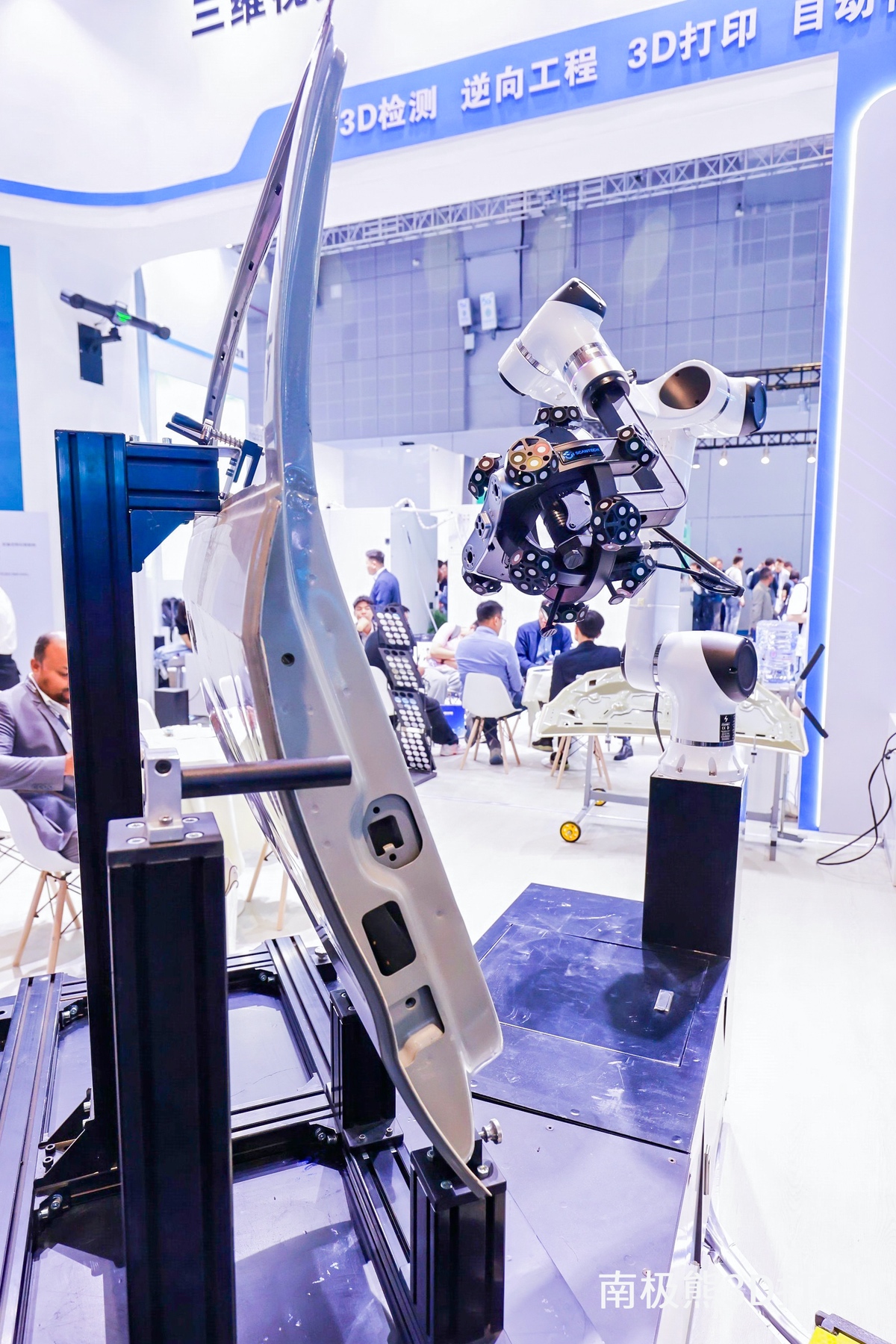

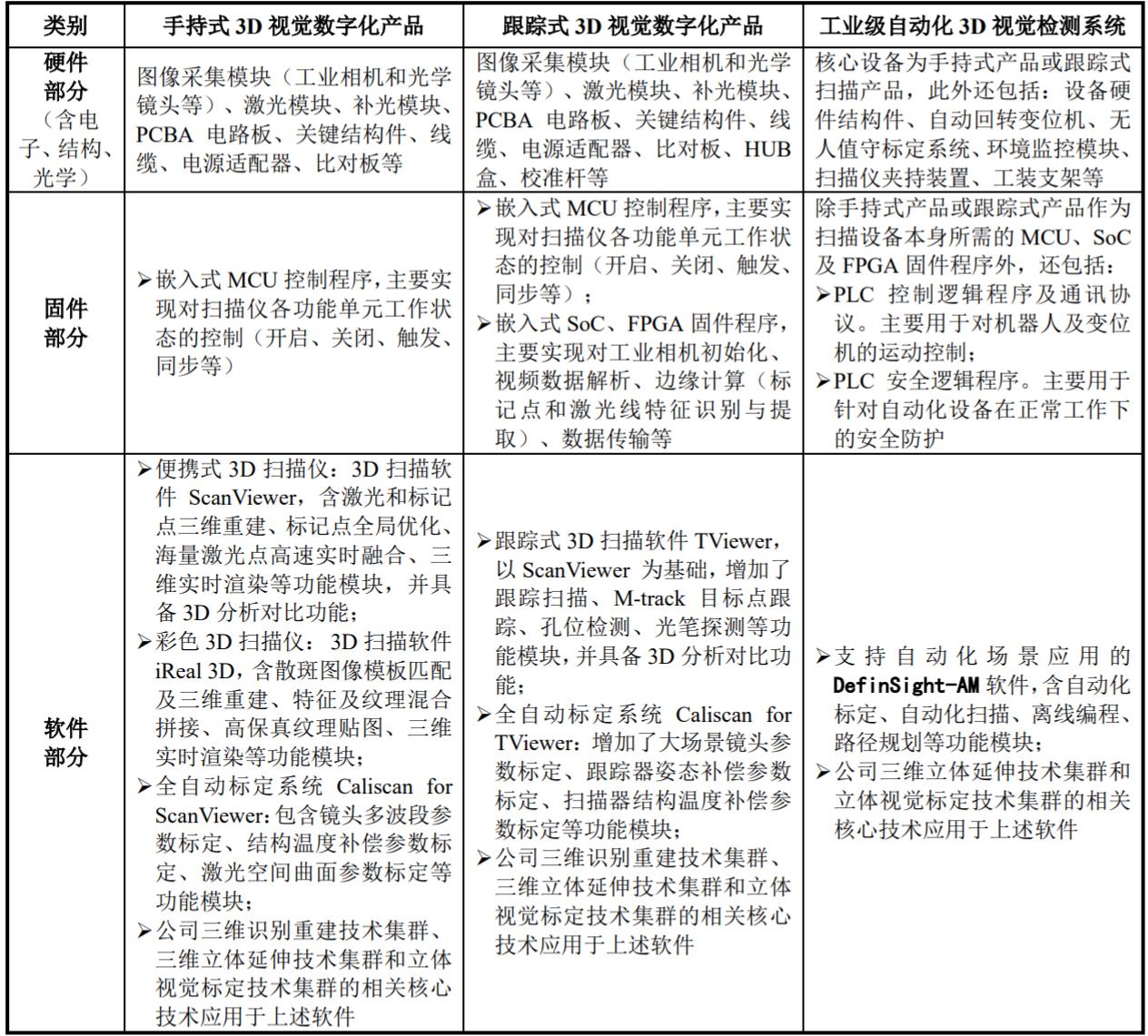

思看科技主营业务为三维视觉数字化产品及系统的研发、生产和销售。主要产品激光 3D 扫描设备的特点为具备高精度、高稳定性、高效率以及高便携性等核心性能。为实现上述核心性能优势,公司基于“光、机、电、算、软”一体化研发的激光 3D 扫描设备,需通过软硬件的相互协调及优势互补,使得公司整体设备在各种复杂现场测量环境下,均能达到优异的性能状态。从整体 3D 扫描设备的运行而言,系统化创新技术能力是公司产品优势技术效果完整发挥的支撑,硬件系统的搭建是设备运行的基础,而要实现设备核心性能稳定、高效运行,其核心在于软件及算法的创新能力。

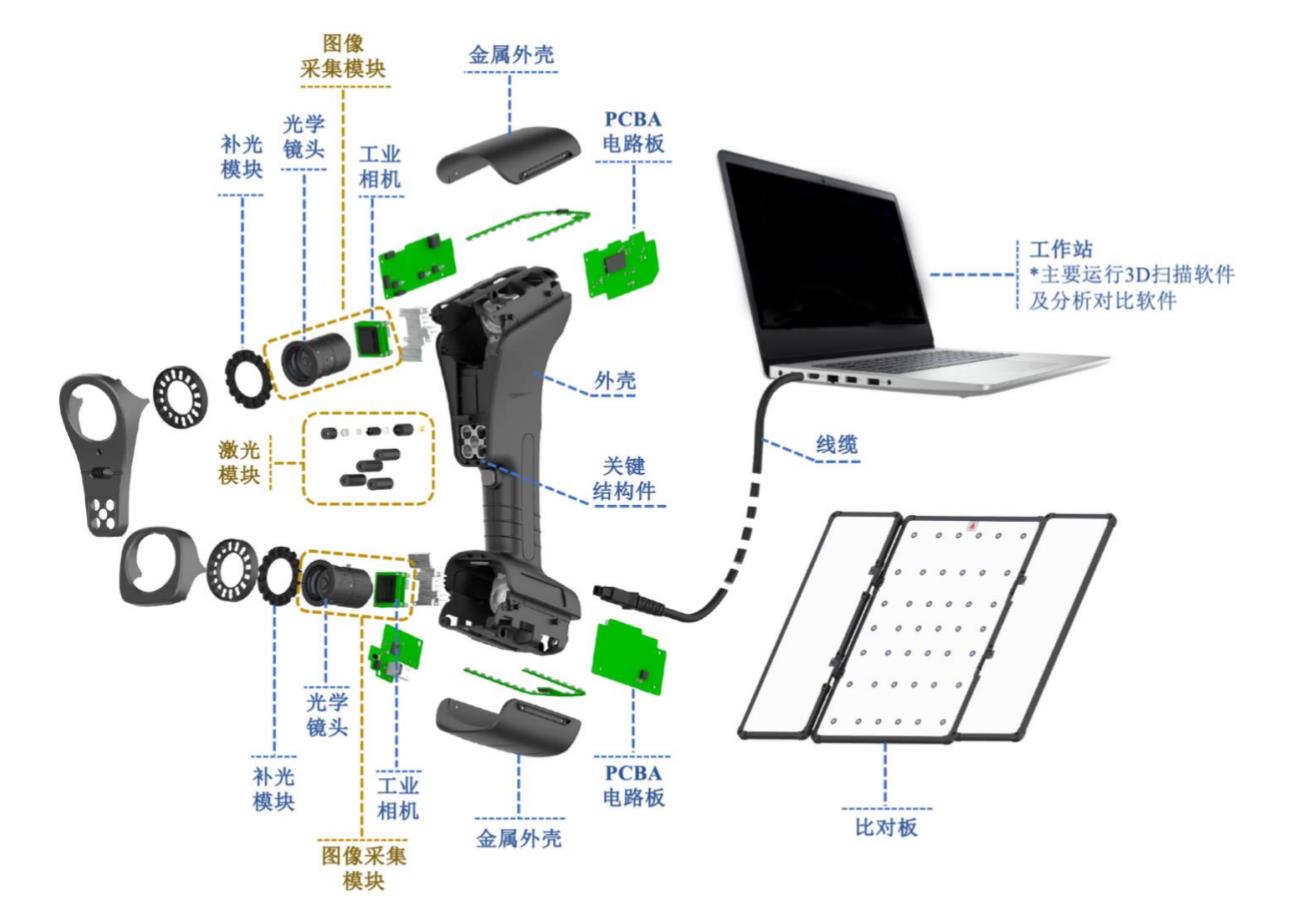

△主要产品手持式 3D 视觉数字化产品的主要内部构造示意图

△思看科技所生产的三维视觉数字化产品对精度要求较高,硬件及软件及算法的良好结合及高度适配是公司产品设备高精度稳定运行的基础。主要产品的主要软硬件构成情况

在三维视觉数字化技术平台的搭建上,公司一方面持续开发核心算法和配套三维软件,另一方面坚持自主研发关键器件和整机系统。公司核心软件算法为自主研发取得,并通过专利、软件著作权或技术秘密等方式进行保护,不存在核心软件算法外购的情况。公司产品的技术门槛与技术领先性主要体现在不同三维视觉数字化产品硬件的应用优化和软件算法创新。

三维视觉数字化产品属精密仪器,对精度要求较高,设备的原材料性能、合理的结构设计、电路设计与调试、核心器件性能的选择及兼容、半成品模块及整体的生产组装工艺、光学对焦与标定、设备校准与检测等均会影响各型号 3D 扫描仪的精度和稳定性。公司硬件设备以激光模块、图像采集模块为核心。

公司除针对主要产品设备自研关键器件外,对于关键核心工艺方法,通过自主设计研发相关生产工艺及过程,掌握生产过程中的核心工艺,有效地保障了公司产品的性能与质量。

报告期内,研发项目对应自研技术的平均研发人员分别为 60.00 人、80.67人和 109.83 人,公司结合研发活动需求,持续投入研发人员开展新产品和新技术的研发、产品改进及工艺研发活动,不断推动自研技术的持续进步,自研技术与研发人员情况整体匹配。

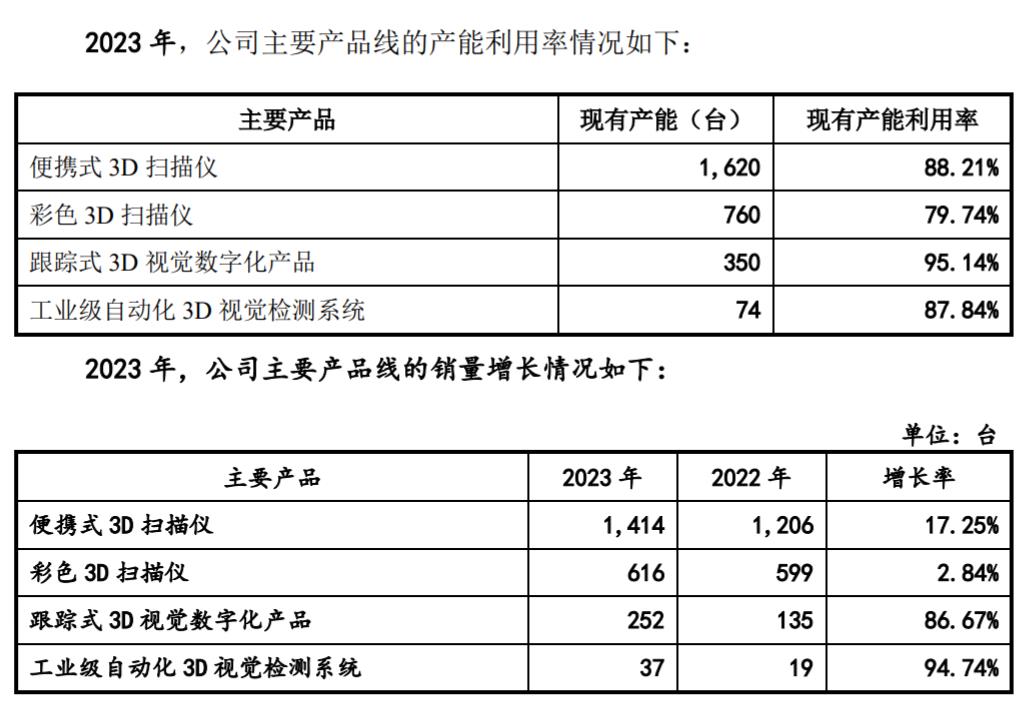

3D扫描产品的产能、销量情况

△主要产品线的产能、销量增长情况

基于 2023 年销量增长率简单推演,预计公司便携式 3D 扫描仪、跟踪式 3D视觉数字化产品和工业级自动化 3D 视觉检测系统的现有产能均将于 1-3 年内满产。2023 年受新老型号交替影响,公司彩色 3D 扫描仪销量增长率较低。随着2023 年 7 月公司全新 iReal-M3 的推出,预计公司未来彩色 3D 扫描仪销量将持续增长。虽然公司可以基于柔性生产模式调整各产品线产能以及通过增加生产人员工时有限地提升公司整体产能,但公司基于现有生产线的产能预计仍将于近年内出现无法满足公司产销量需求的情况,需通过提前布局新建生产线系统化地提升公司产能。

募资5.69亿元将投向何方

根据思看科技首轮问询回复披露,为使募集资金投向进一步聚焦科技创新及提升资金使用效率,其对募投项目结构进了优化调整。通过优化募投项目结构,思看科技将进一步聚焦行业未来科技发展方向及研发创新需要。经调整后的募集资金拟用于3D视觉数字化产品及自动化检测系统产能扩充项目、研发中心基地建设项目以及补充流动资金,其中,补充流动资金项目资金将进一步用于布局超远距离3D数据测量装备及检测系统投入、工业质量检测软件研发等前瞻性研发投入。

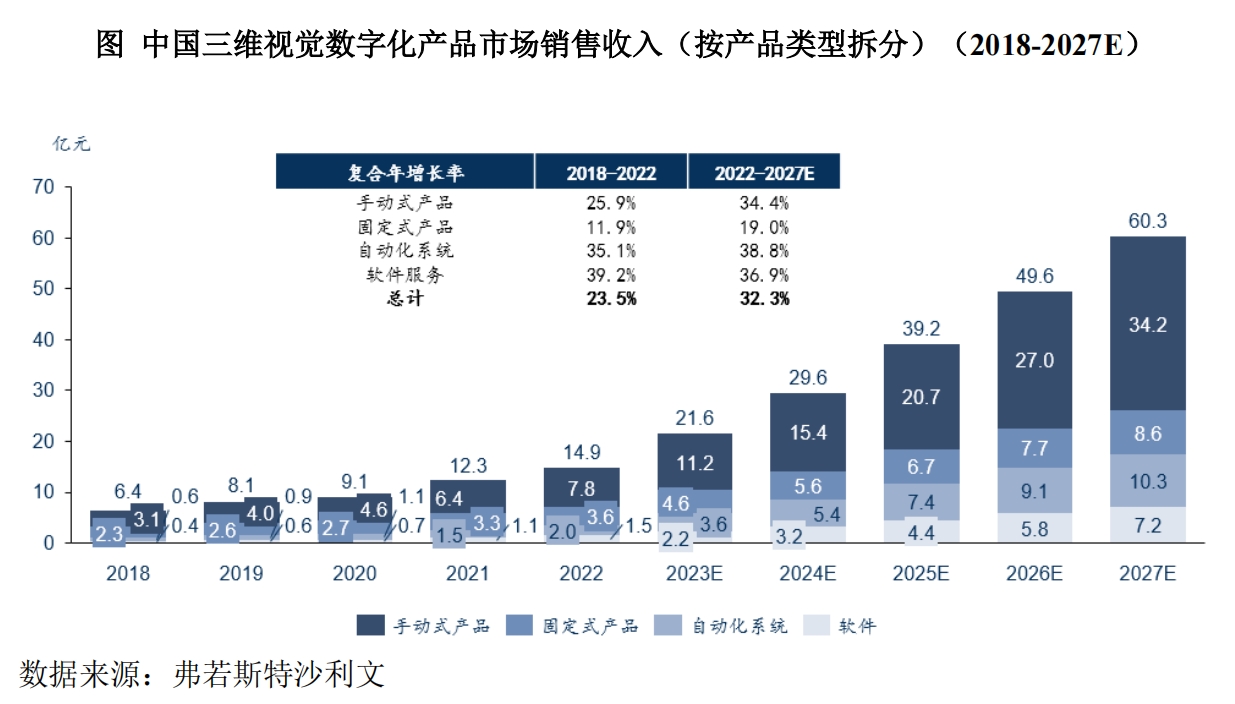

中国三维视觉数字化产品2027 年达到 60.3 亿元

据弗若斯特沙利文研究数据,中国三维视觉数字化产品行业发展迅速。2018年到 2022 年间,三维视觉数字化产品市场销售收入以复合年增长率约 23%的速度。2022 年到 2027 年间,三维视觉数字化产品市场销售收入预计将以超过 30%的复合年增长率持续上升,到 2027 年达到 60.3 亿元水平。

随着下游万物数字化应用领域的不断拓展、智能制造等下游行业的快速发展以及非工业领域的需求增长,三维视觉数字化产品的下游需求预计将稳步、快速提升。

后记

期待更多像思看科技这样拥有自主创新科技的国产3D品牌可以得到更多的支持和关注,助力提升国产3D产品和研发能力,让3D数字化、3D智造技术去赋能更多行业,为智能制造、万物数字化发展贡献属于中国自己的3D科技力量!

“本文由新材料在线®平台入驻媒体号南极熊3D打印提供,观点仅代表作者本人,不代表本网站及新材料在线®立场,本站不对文章内容真实性、准确性等负责,尤其不对文中产品有关功能性、效果等提供担保。本站提醒读者,文章仅供学习参考,不构成任何投资及应用建议。如需转载,请联系原作者。如涉及作品内容、版权和其它问题,请与我们联系,我们将在第一时间处理!本站拥有对此声明的最终解释权。”