设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:新材料在线|

发表时间:2021-02-04

点击:44008

一、尼龙行业发展分析

1、尼龙定义及分类

尼龙(Nylon),又被称为聚酰胺纤维,简称PA,是分子主链上含有重复酰胺基团-[NHCO]-的热塑性树脂总称。尼龙包括脂肪族PA,脂肪-芳香族PA和芳香族PA。其中脂肪族PA品种多,产量大,应用广泛,其命名由合成单体具体的碳原子数而定。

尼龙由于其突出的性能特点,在化纤中具有不可替代性。尼龙纤维最大特点是强度高、耐磨性好,耐磨性是棉花的10倍、羊毛的20倍、粘胶纤维的50倍;其次,尼龙纤维吸湿性能突出,其公定回潮率为4.5%,远高于涤纶的0.4%;此外,尼龙纤维与其他化学纤维相比,还具备回弹性好、轻质柔软、皮肤触感温和、抗静电、抗起球、易染色、色牢度高等民用纺织品必备特性。

数据来源:赛瑞研究

2、尼龙行业市场规模情况

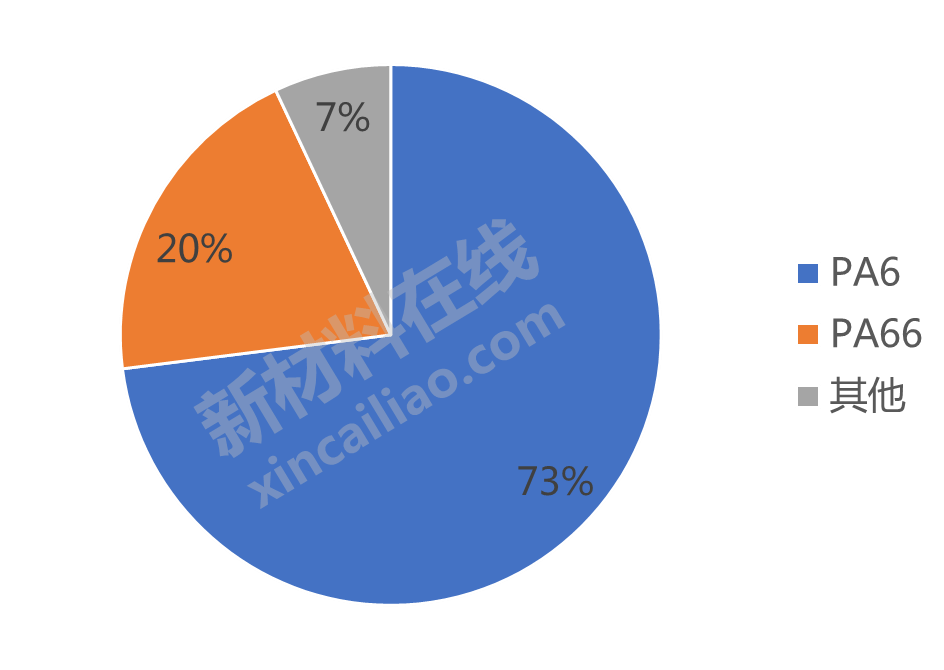

目前,全球尼龙市场仍然以PA6和PA66为主,合计占比约86%。近几年,中国PA6产能提升迅速,市场占比达到73%,而PA66的占比约为20%,包括PA12在内的其他PA产品仅占7%。

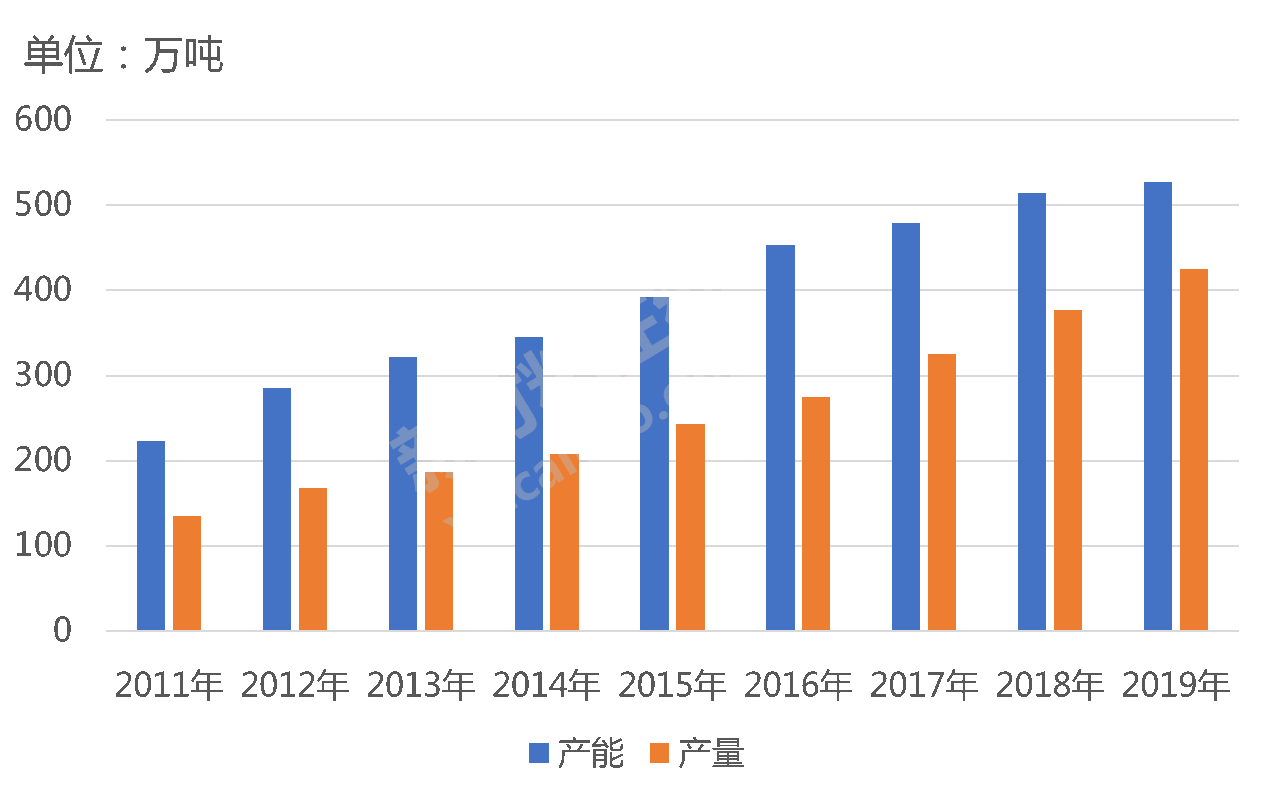

近年来,受益于主要原料己内酰胺国产供应的瓶颈被打破,原料自给率大幅提高以及下游领域的快速发展,尼龙生产技术取得长足进步,我国尼龙行业快速发展。2019年我国尼龙产能达527万吨,年产量超过420万吨。

3、尼龙行业竞争格局分析

随着近几年PA行业发展,产业集中度不断提升,规模经济效益也较为明显。一方面企业平均规模不断增大,主要生产企业产能基本上都达到10万吨/年以上,且行业呈现出不断向江苏、浙江和福建地区集中的趋势,产业集中度不断提高;另一方面由于我国聚合技术水平的提高,生产装置趋向规模化、自动化和节能化,生产效率不断提高,单位投资、能耗和加工成本不断降低,企业规模化效益逐渐显现。

从生产企业来看,我国PA行业竞争越来越激烈,行业内主要生产企业包括:神马股份、中国石油辽阳石油化纤公司、宁波舜龙锦纶有限公司及宜兴市太湖PA厂、南京聚隆尼龙有限公司。预计未来,随着我国PA行业需求量的扩大,各个龙头企业将加大研发生产力度,尤其是在PA66和PA6两个方面,行业集中度将得到进一步提升。从企业位置来说,这些企业主要分布在东部沿海省份,占据了一定的进出口优势,在未来发展上亦将是国内主要PA切片供应商。

整体来看,我国PA产业与世界领先工业国家的水平差距不断缩小。虽然还存在着一些问题,如总体技术开发能力相对薄弱,相对粗放式发展,行业精细化水平还有待提升。虽然部分优质企业产品已经达到国际领先水平,但全行业整体来看仍存在产品结构不尽合理的情况,部分高端PA领域仍存在一定进口依赖,仍有较大的发展空间。

4、尼龙行业发展前景

尼龙纤维受益于国内经济的中高速发展,跟宏观经济密切相关的纺织服装一直保持相对稳定的收入,刚需支撑较足;随着国民生活水平的不断提高,消费升级不断推进,虽然尼龙纤维较涤纶纤维价格更贵,但是其更佳的性能感有望随着消费升级需求增速继续攀升。

在尼龙高端产品市场上,全球各大尼龙生产企业都把研发力量和市场开发集中在了尼龙高端产品上,国内公司已经把产品开发的主攻方向从民用领域向产业用领域延伸。开发出了具有广阔应用前景的工程塑料、包装薄膜等非纤用切片。预计未来,工程塑料市场仍将保持快速增长。

为拓展尼龙市场,各大尼龙生产企业都在不断加大科研投入。新产品开发力度不断加强。另外,国内的MDI、TDI、HDI等项目建设提速,为尼龙中间体发展提供了机遇。国家发改委、科技部都又将长碳链尼龙列为重点技持项目,势必促进国内以生物发酵法合成长碳链尼龙新工艺的快速发展,扩大此种工程塑料在汽车、电子电器行业中的应用。随着尼龙产品开发技术的不断提高,应用领域的不断扩大,带动尼龙市场规模的不断增长。

二、特种尼龙行业发展分析

1、特种尼龙定义及分类

常规尼龙,一般是指PA6、PA66两大常见品种。常规尼龙在增强、阻燃等改性后还是会有较大的缺点,比如强亲水性、不耐高温、透明性差等等,限制了更多的应用场合。所以,为了改善缺点、增加新的特性,一般通过引入新的合成单体,我们就可以得到一系列有不同特性、可满足不同使用场合的特种尼龙,主要分为高温尼龙、长碳链尼龙、透明尼龙、生物基尼龙以及尼龙弹性体等等。

目前,特种尼龙主要包括长链尼龙和高温尼龙。其中,长链尼龙占据了主导地位,是重复单体数量超过10的尼龙,产品主要包括PA12、PA11、PA610、PA612、PA410、PA1010和PA1012。高温尼龙是一种高度结晶的尼龙,产品主要包括PA46、PA4T、PA6T/6、PA6T/66、PA6T/6I、PA6T/6I/66、PA6T/DT、PA6T/66/DT、PA9T和PA10T。

2、特种尼龙行业市场规模分析

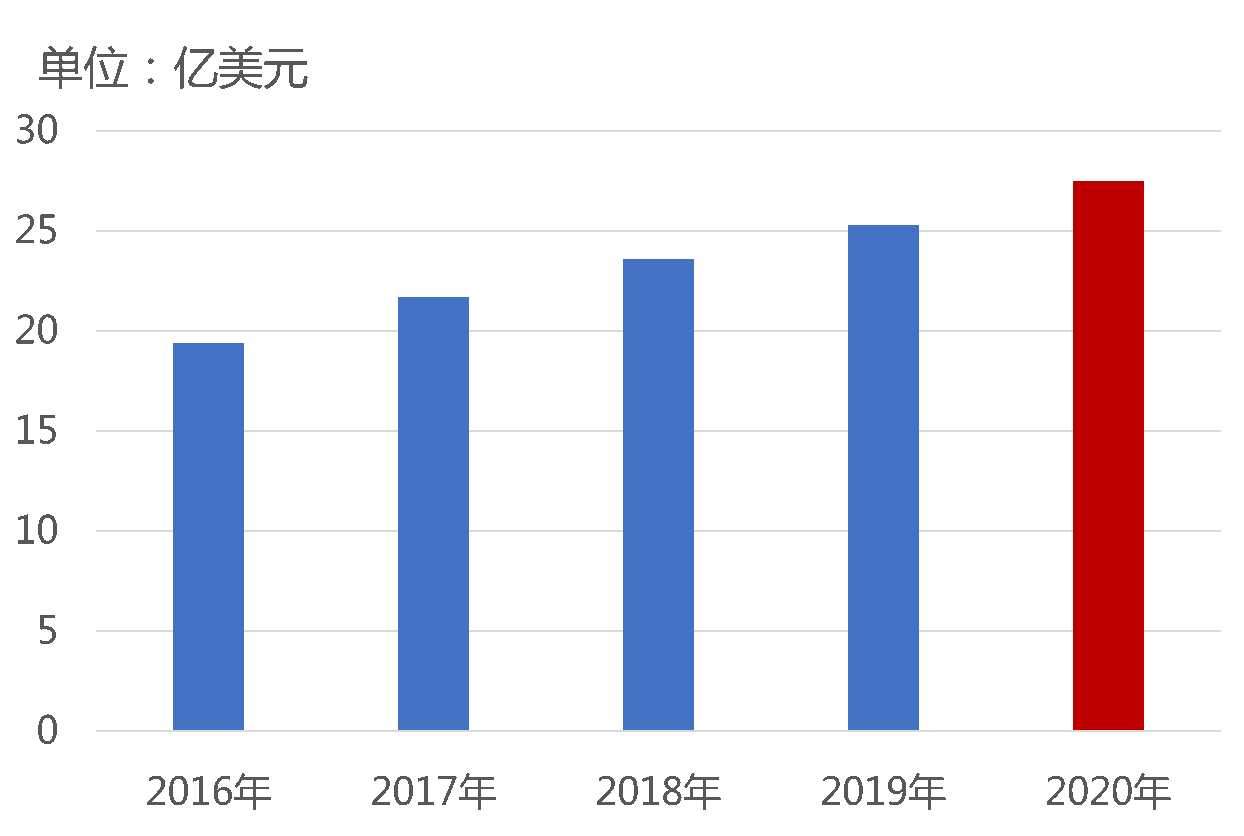

根据最新统计数据显示,2019年全球特种尼龙市场规模约25.3亿美元。据Polaris Market Research预测,2026年全球特种尼龙市场规模将达到36.0亿美元,年复合增长率达5.3%。汽车和运输行业对轻质材料的需求增大是特种尼龙市场规模扩大的驱动力之一。此外,人们对汽车燃油效率和对绿色解决方案的需求日益增长也会增加对特种尼龙的需求。

下游应用方面,特种尼龙主要应用于汽车与运输领域、电气与电子领域。在汽车与运输领域,特种尼龙的需求主要是来自对PA12、PA11、PA4/6和PA6/12产品的需求,因为这些产品可以满足汽车热管理部件的需求。预计到2025年,该细分市场可能占全球特种尼龙市场的37%以上。随着显示技术,家用电子产品,移动电子产品,智能设备,电气元件和家用产品对导热塑料的需求不断增长,预计该领域未来几年的特种尼龙年复合增长率最高,达6.7%。

分地区来看,亚太地区是2019年特种尼龙规模最大的区域市场,占特种尼龙总收入的42%以上。中国、日本、印度等国家都是亚太特种尼龙最重要的消费市场,对特种尼龙市场的增长率有很大贡献。由于低成本的原材料和劳动力,以及不断增长的消费能力,亚太地区将维持特种尼龙市场的主导地位。其中,中国特种尼龙需求增速明显高于全球,2019年中国特种尼龙需求量约36万吨,连续六年增速超过10%。

目前,全球特种尼龙生厂商主要包括了赢创、阿科玛、巴斯夫、旭化成等公司。

三、我国特种尼龙行业细分市场分析

1、高温尼龙

高温尼龙是指长期在150℃以上使用的工程塑料,目前已经工业化的品种有PA46、PA6T、PA9T、PA10T、MDX6等。据统计,高温尼龙主要应用在汽车领域和电子领域,占据全球90%以上的市场,其他领域有航空航天和军工等。

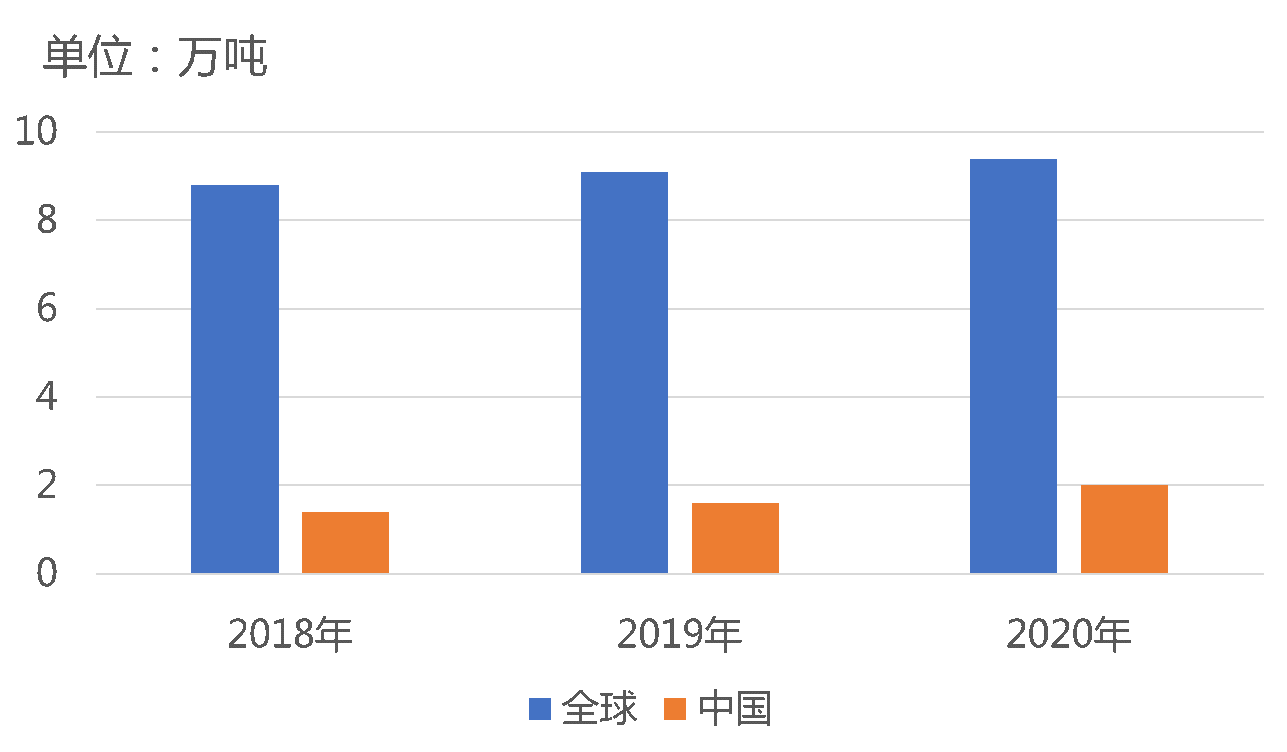

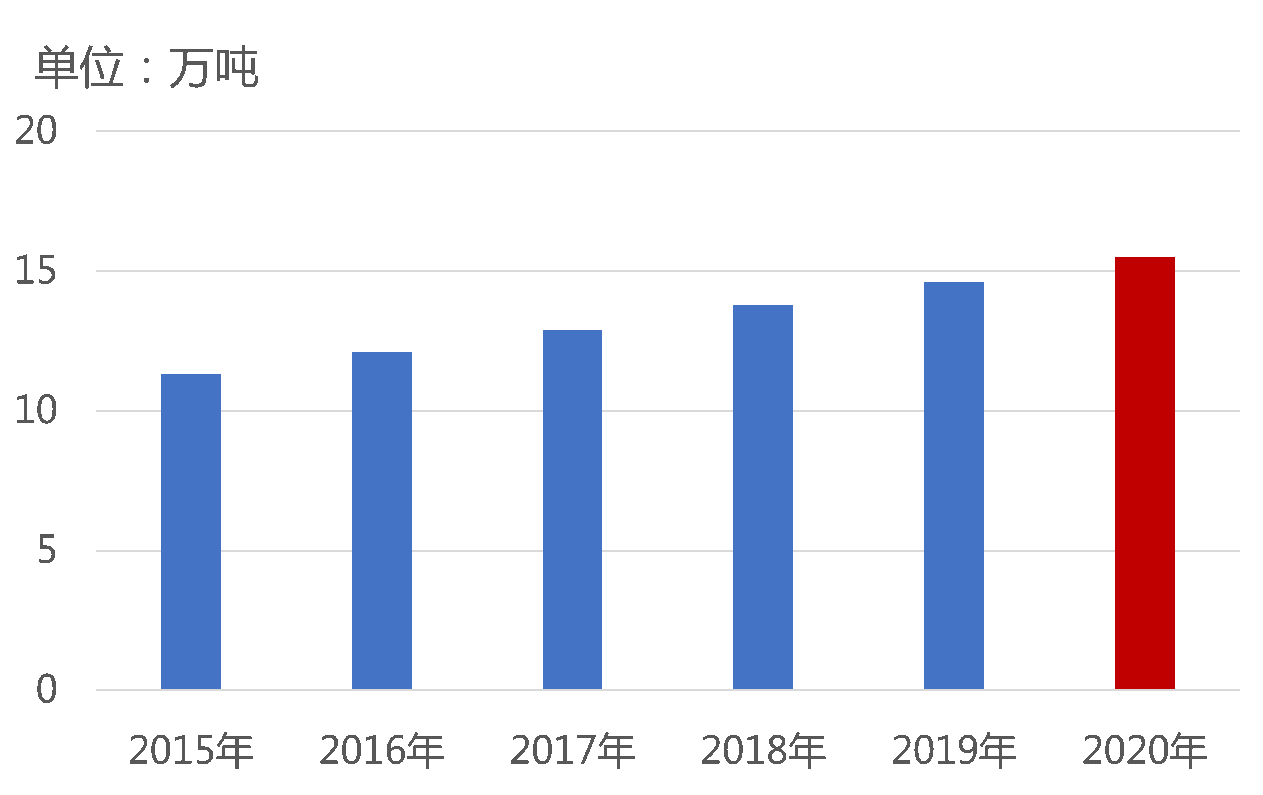

2015年全球高温尼龙产量超过11万吨,且受益于下游行业的发展及产品应用面的拓宽,2019年产量达14.6万吨,年均市场增速超过6.5%,需求维持稳步增长态势,2020年全球需求有望达到15.5万吨。

高温尼龙的价格的是普通尼龙的2-3倍,利润空间较大,主要原因在于主流PPA产品主要控制在少数几家国际巨头手中,且市场需求量较大,竞争压力小,供应商具有较强的议价能力。而生产企业由于传统工程材料性能达不到某些产品耐高温要求,使用特种工程塑料则会导致过高的生产成本,均衡考虑后,高温尼龙成了最具性价比解决方案,因此高温尼龙具有极大的市场竞争力。

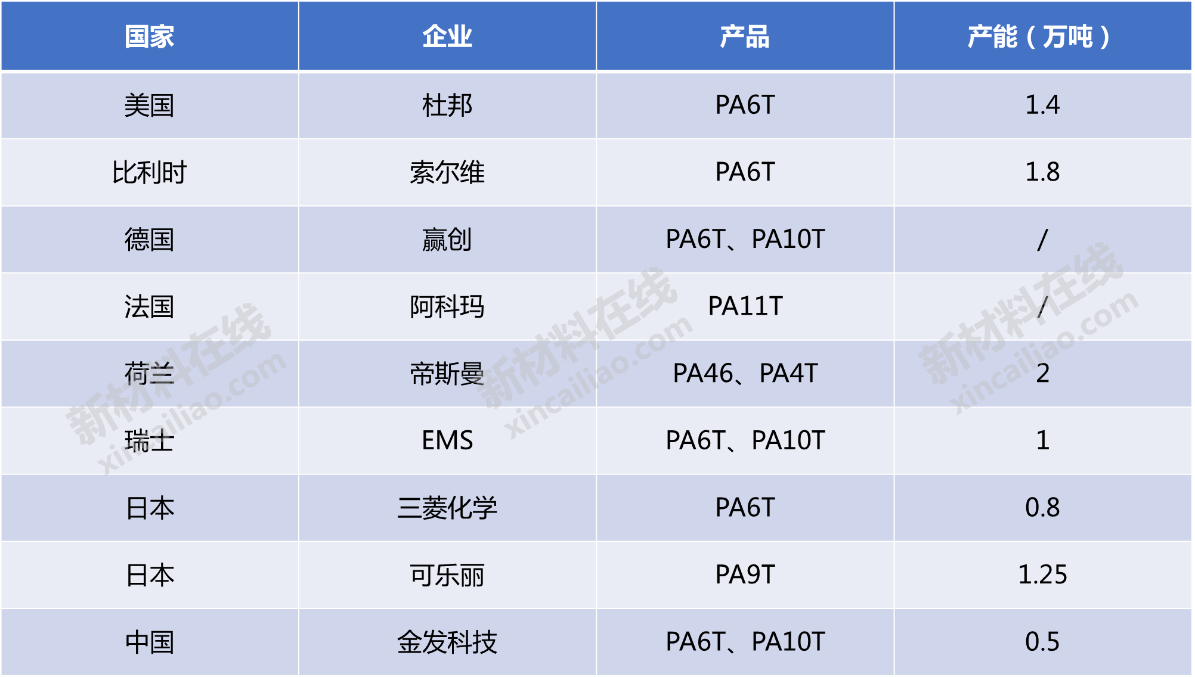

竞争格局方面,当前全球高温尼龙产品生产技术仍由少数国际化工巨头所掌握,包括杜邦、索尔维、赢创、阿科玛、帝斯曼、EMS、三菱化学、可乐丽等;而近年来部分国内企业也开发出了自己的高温尼龙产品并成功实现产业化,包括金发科技、杰事杰等企业。

数据来源:赛瑞研究

2、长链尼龙

在长链尼龙中,与其他尼龙材料相比,PA12的优势在于吸水率最低、密度最低、熔点低、耐冲击、耐摩擦、耐低温、耐燃油、尺寸稳定性好、防噪音效果好等。PA12同时具有PA6、PA66和聚烯烃(PE、PP)的性质,做到了轻量化和物理化学性能上的结合,有性能上的优势。本文长链尼龙中主要围绕PA12为例做简要分析。

PA11性能与PA12性能十分接近,这是因为两种PA的分子链中亚甲基都较长,酰胺基密度低。与PA12相比,PA11的劣势在于其原料蓖麻油酸产量较少,价格昂贵,限制了PA11的大规模推广。

虽然PA12具有优异的性能和充足的原料来源,但是PA12作为长碳链PA,有合成路线长、成本高、国产化率低的劣势。这也是PA12的市占率无法赶上PA6和PA66的原因。2008年至今,我国PA6和PA66的价格基本保持同步变化,价格在1~4万元/吨的区间,两种PA的互补性比较强。目前,PA12的进口价格为10~14万元/吨,与市场主流的PA产品相比没有价格优势。随着万华4万吨PA12产能的投产,预计PA12的价格将会有所下降。

目前,全球范围内生产PA12的厂商主要有瑞士EMS、德国赢创、法国阿科玛、日本宇部兴产。根据统计,2019年全球PA12市场规模超过11亿美元,年产量超过9.2万吨,其中欧洲的产量占比超过70%,占据全球市场的主导地位。同时,欧洲也是PA12的主要消费区域,年需求量超过3万吨。

中国作为PA12第三大的消费市场,2019年PA12消费量约1.6万吨。随着4万吨PA12产能投产,万华将成为国内最大的PA12生产商,降低PA12的价格,打破国外的技术垄断,未来中国也有望从PA12进口国变为出口国。